Análisis de costo producto/proyecto

El último punto, que representa el objetivo final de nuestro control al menos en lo que respecta a la parte de contabilidad industrial, es la identificación de los diferentes márgenes de nuestros productos o de nuestros proyectos/órdenes de trabajo. Generalmente se emplean cuatro configuraciones de costo:

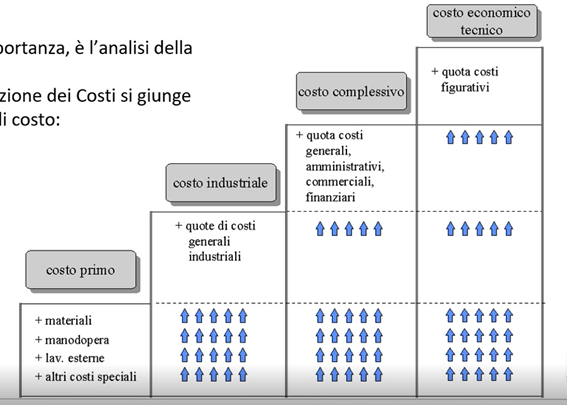

COSTO PRIMARIO: toma en consideración únicamente aquellos costos de imputación directa al producto o a la orden de trabajo. Generalmente son materiales, mano de obra, trabajos externos, amortizaciones específicas, es decir, todo aquello que objetivamente se pueda atribuir al objeto de cálculo, ya sea producto u orden de trabajo.

COSTO INDUSTRIAL: representa la segunda configuración, mediante la cual al costo primario agregamos las cuotas de costos generales industriales, que representan aquellos costos que no son de imputación directa pero que necesitamos para que funcione correctamente la producción en sí.

COSTO TOTAL: al costo industrial se le suman los llamados costos de estructura, que son los generales, administrativos, comerciales y financieros.

COSTO ECONÓMICO TÉCNICO: representa la última configuración. El costo económico técnico no siempre se utiliza. La diferencia entre el costo total y el costo económico técnico radica en el hecho de que agregamos cargos ficticios. Por ejemplo, en lugar de considerar la cuota de amortización de mi inmueble técnico considero una cuota de alquiler de mercado, aunque sea propiedad de la propia empresa. Otro ejemplo es el de la prestación del propietario de la empresa, que generalmente no se cuantifica ya que se incluye en el capítulo de utilidades, pero en este caso se cuantifica porque se considera como si fuera un empleado en todos los efectos (por lo tanto, se asigna un salario por el trabajo que realiza dentro de la empresa).

En este sentido se pueden crear libremente los N Modelos de reclasificación para el controlling, con las configuraciones de costo que se consideren más adecuadas a la realidad de la empresa.

Para crear modelos alternativos es fácil proceder a la duplicación de uno ya existente para extenderlo y considerar costos adicionales