Analiza troška proizvoda/projekta

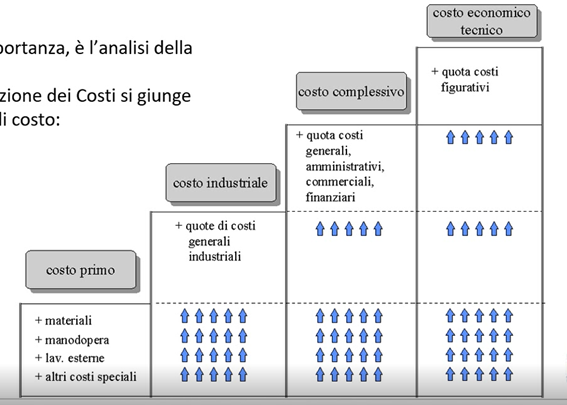

Završna točka, koja predstavlja konačni cilj kontrolinga barem u dijelu industrijskog računovodstva, jest identifikacija različitih razina profitabilnosti proizvoda ili projekata/narudžbi. Općenito se koriste četiri konfiguracije troškova:

OSNOVNI TROŠAK: uključuje isključivo troškove koji se mogu izravno pripisati proizvodu ili narudžbi. To su uglavnom materijali, radna snaga, vanjske obrade, specifične amortizacije – dakle, sve što se objektivno može dodijeliti izračunskom objektu, bilo da se radi o proizvodu ili narudžbi.

INDUSTRIJSKI TROŠAK: druga konfiguracija je ona u kojoj se na osnovni trošak dodaju opći industrijski troškovi. To su troškovi koji nisu izravno dodijeljeni, ali su nužni za pravilno funkcioniranje same proizvodnje.

ADMINISTRATIVNI TROŠAK: nadovezuje se na industrijski trošak dodavanjem tzv. strukturnih troškova, koji uključuju opće, administrativne, komercijalne i financijske troškove.

EKONOMSKI TEHNIČKI TROŠAK: predstavlja završnu konfiguraciju i ne koristi se uvijek. Razlika između ukupnog troška i ekonomskog tehničkog troška je u tome što se dodaju imputirani troškovi. Primjerice, umjesto da se uzme u obzir amortizacija tehničke zgrade, može se koristiti procijenjena tržišna najamnina, čak i ako je objekt u vlasništvu poduzeća. Drugi primjer je rad vlasnika poduzeća, koji se obično ne kvantificira jer ulazi u kategoriju dobiti, ali se ovdje uračunava kao da je riječ o zaposleniku (dakle, dodjeljuje mu se plaća za obavljeni rad u okviru poduzeća).

Na taj način moguće je slobodno kreirati različite modele klasifikacije za kontroling, s konfiguracijama troškova koje najbolje odgovaraju stvarnosti poduzeća.

Za izradu alternativnih modela dovoljno je duplicirati već postojeći model te ga proširiti i uključiti dodatne troškove.