Definicija nositelja troškova (cost driver)

Treći korak, nakon što su se definirali poslovni centri povezali s kontnim planom (ili općenitije s raznim dostupnim evidencijama), jest analizirati i definirati odnose između proizvodnih/pomoćnih centara i općih centara, određujući pritom i logički redoslijed njihove primjene u obliku kaskadnog prijenosa. Kako bi se mogli definirati nositelji troškova prije svega se moraju definirati Analitička područja (i pripadajući Tipove područja) oja će služiti u kontrolingu. Obavezno se prvo mora kreirati Tip i područje Seta pravila koje će sadržavati sva standardna pravila prijenosa između centara, a zatim i Tip i područje "Konačni podaci" koje će se puniti podacima na kraju razdoblja iz računovodstvenih vrijednosti ili iz količina (radne i strojne sate, ali i proizvedene količine) proizvodnje ili projekta. Također se može definirati područje "Proračun", ili bilo koje drugo alternativno područje koje bi moglo koristiti za testiranje različitih pravila prijenosa u odnosu na službena pravila definirana u području "Set pravila".

Potreba za definiranjem nositelja troškova usko je povezana s korištenjem upravljačkog računovodstva u kontrolingu. Istina je da pojednostavljena verzija nositelja troškova za prijenos između centara, s jednim razinom prijenosa, fiksnim godišnjim postotkom i bez povezivanja s područjima, postoji i za tvrtke koje nemaju aktiviran kontroling. Međutim, omogućavanje pune verzije omogućuje postizanje istog rezultata uz minimalan dodatni napor, ali s prednošću ostavljanja mogućnosti za postupno povećavanje složenosti modela analize.

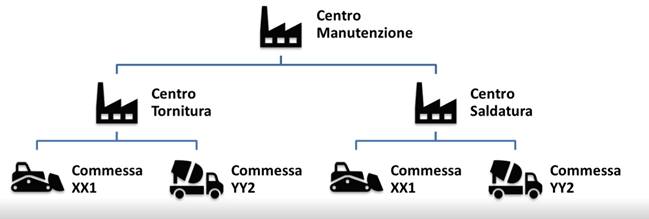

Jednostavan primjer može bolje pojasniti logiku definiranja nositelja troškova. Primjerice, tvrtka je definirala dva proizvodna centra, "centar tokarenja" i "centar zavarivanja", te jedan pomoćni centar, "centar održavanja", i želi izračunati satnicu troškova za dva proizvodna centra, uključujući i raspodjelu troškova pomoćnog centra. Pomoćni centar snosi izravne troškove, poput troškova zaposlenika koji rade u njemu, ali i dio općih tro�škova, primjerice najma hale u kojoj se svi centri nalaze. Nadalje, satnice proizvodnih centara koriste se za valorizaciju troškova na projektima ili prodajnim nalozima u proizvodnji.

U ovom jednostavnom scenariju početna točka je trošak najma, koji će se računovodstveno knjižiti 100% na generički virtualni centar, a zatim ga povezati s nositelje troškova (s ciklusom izračuna 1) kako bi se raspodijelio na centar tokarenja, centar zavarivanja i centar održavanja, primjerice prema kvadratnim metrima koji su dodijeljeni svakom centru (prema evidenciji fizičkih kretanja u knjigovodstvu). Nakon toga, centar održavanja, koji će biti valoriziran izravnim troškovima (poput troška zaposlenika) i neizravnim troškovima najma, bit će dalje raspoređen s drugim nositeljem (s ciklusom izračuna 2) na centar tokarenja i centar zavarivanja, primjerice na temelju radnih sati strojeva zabilježenih tijekom proizvodnje (povezujući centar s određenim strojem). Na kraju, za centar tokarenja ili zavarivanja, na koji su raspoređeni i izravni i neizravni troškovi, izračunat će se satnica troška za razdoblje (kao ukupni trošak podijeljen s ukupnim brojem proizvodnih sati), a taj trošak razdoblja primijenit će se, putem još jednog nositelja s ciklusom 3, na sate centra potrošene na pojedinom projektu ili prodajnom nalogu tijekom razdoblja.

Što je struktura centara složenija i što je veći broj analitičkih dimenzija koje želimo pratiti, to će biti osjetljivija definicija odgovarajućih nositelja troškova i njihovih ciklusa primjene.