Definizione dei cost driver

Il terzo passaggio, una volta che abbiamo definito i centri aziendali e li abbiamo collegati al piano dei conti (o più in generale alle varie anagrafiche disponibili), è analizzare e definire le relazioni che intercorrono tra i centri produttivi/ausiliari e i centri generali, definendone anche l'ordine logico di applicazione a cascata. Per poter definire un Cost driver dovremo innanzi tutto definire le Aree di analisi (e quindi anche i Tipi area) che ci serviranno nel Controlling: dovremo creare innanzi tutto obbligatoriamente un Tipo e un'area Set di regole che conterrà tutte le regole standard di ribaltamento tra centri, e poi avremo obbligatoriamente anche un Tipo e un'area Consuntivi che sarà valorizzata dai dati di fine periodo dei valori contabili piuttosto che dalle quantità (ore uomo e macchina ma anche quantità prodotte) di produzione o di progetto. Potremo anche avere un'area Budget, piuttosto che ogni area alternativa che ci possa essere utile per provare magari cosa succede se applico delle regole di ribaltamento differenti da quelle ufficiali dell'area 'Set di regole'.

La necessità di definizione dei Cost driver è strettamente legata all'uso della Contabilità gestionale nel Controlling: è vero che una versione semplificata dei Cost driver di ribaltamenti tra centri, ad un solo livello e solo in percentuale fissa/annuale e senza Aree da collegare, è disponibile anche per le società senza il 'Controlling' attivo, ma l'abilitazione della versione completa consente di ottenere con un minimo sforzo aggiuntivo lo stesso tipo di risultato col beneficio di lasciare la porta aperta ad una progressiva estensione della complessità del modello di analisi.

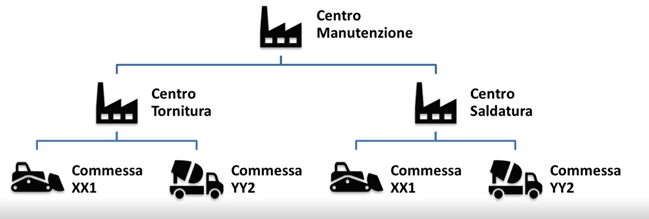

Un esempio banale può chiarire meglio la logica da seguire nella definizione dei Cost driver. Ipotizziamo che l'azienda abbia definito due centri produttivi "centro tornitura" e "centro saldatura", con un centro ausiliario "centro manutenzione" e che sia interessata a calcolare la tariffa di costo orario dei due centri produttivi considerando nel costo anche una ripartizione del centro ausiliario. A sua volta il centro ausiliario ha, come costo proprio, i costi del personale che fa capo al centro stesso ma anche, in quota parte, costi generali di affitto del capannone dove i centri stessi sono dislocati. A loro volta, le tariffe dei centri produttivi sono utilizzate per valorizzare i costi sui progetti/commesse di vendita in produzione.

In questo semplice scenario è chiaro che il punto di partenza sarà il costo dell'affitto, che valorizzeremo contabilmente al 100% su un centro virtuale generico al quale agganciare poi ad un cost driver (con ciclo di calcolo 1) in modo da ripartirlo sul centro tornitura, centro saldatura e centro manutenzione, magari in base ai metri quadri associati al singolo centro (nella prima nota movimenti fisici). Dopodiché il centro manutenzione, che sarà stato valorizzato anche con costi diretti (come il costo del personale, che probabilmente riceveremo già ripartito dall'ufficio paghe per centro di appartenenza) ma anche con questi costi indiretti dell'affitto, verrà ripartito a sua volta con un driver differente (con ciclo di calcolo 2) sul centro tornitura e centro saldatura, magari rispetto alle ore macchina rilevate dalle segnalazioni di produzione (agganciando il centro alla specifica macchina) del periodo. A questo punto per il centro tornitura o saldatura, sui quali saranno stati caricati sia costi diretti che indiretti, sarà calcolata la tariffa di costo del periodo (come totale costi diviso totale ore di produzione ad esempio) e questo costo di periodo applicato, tramite un altro driver con ciclo 3, alle ore del centro consumate sul singolo progetto/commessa di vendita lavorato nel periodo.

Più è alta la complessità della struttura dei centri che si vuole gestire e la numerosità delle dimensioni di analisi, più sarà delicata la definizione dei driver opportuni e dei relativi cicli di applicazione degli stessi.