Poseban postupak PDV-a za poljoprivredu

Poseban postupak PDV-a za poljoprivredu predviđa da se pretporez na nabave ne može odbiti, dok se za isporuke primjenjuje kompenzacijska stopa. Za razliku od redovnog sustava PDV-a, u kojem se pretporez odbija od obveze PDV-a, u ovom postupku PDV na nabavama uvijek je nepriznat, dok se PDV obračunan na prodajama plaća samo djelomično primjenom unaprijed propisanih kompenzacijskih stopa, koje ovise o vrsti prodanog dobra.

Prethodna konfiguracija

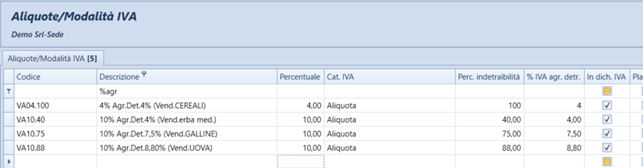

Za ispravno obračunavanje kompenzacijske stope potrebno je najprije definirati odgovarajuće izlazne PDV stope, pri čemu će se za izračun koristiti polje Postotak nedopuštenog odbitka.

Ako PDV stopa X ima kompenzacijsku stopu Y, tada je potrebno:

- u polje % poljoprivrednog odbitka PDV-a upisati vrijednost Y (informativni podatak koji se prikazuje na ispisu obračuna PDV-a),

- u polje Postotak nedopuštenog odbitka upisati vrijednost izračunanu prema formuli Y × 100 / X.

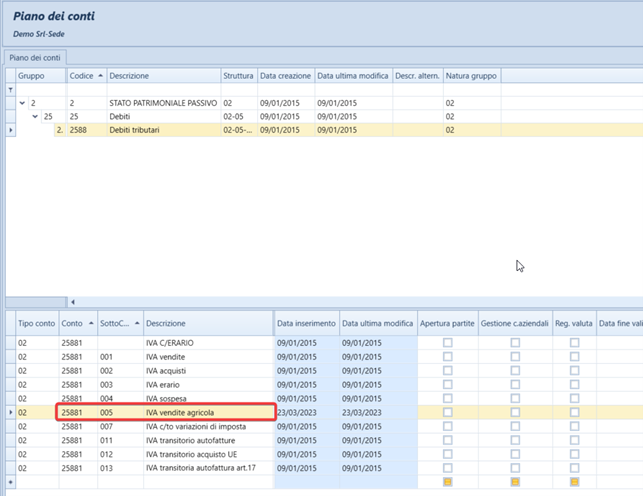

Potrebno je definirati i poseban konto na kojem će se evidentirati kompenzirani dio PDV-a dobiven primjenom postotka nedopuštenog odbitka.

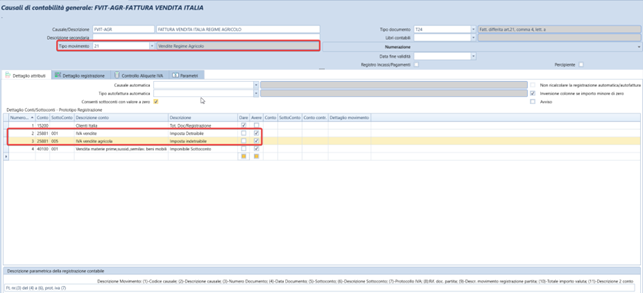

Nakon toga potrebno je definirati posebne knjižne sheme za evidentiranje prodaja u posebnom postupku PDV-a za poljoprivredu. One moraju sadržavati:

- vrstu prometa Prodaja – poljoprivredni postupak,

- poseban konto PDV-a za evidentiranje kompenziranog dijela PDV-a.

Za ove transakcije nije potrebno definirati zaseban PDV registar.

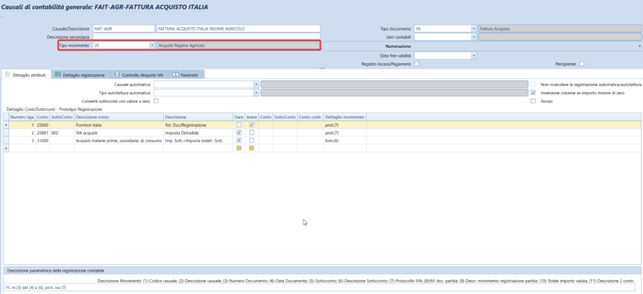

I nabave u posebnom postupku PDV-a za poljoprivredu moraju se evidentirati posebnom knjižnom shemom koja je povezana s ovim poreznim postupkom.

Budući da PDV evidentiran ovom knjižnom shemom uvijek mora imati 100 % nedopuštenog odbitka (ili 0 % PDV-a kod neoporezivih, oslobođenih ili izuzetih transakcija), preporučuje se konfigurirati karticu Kontrola PDV stopa kako bi se spriječio unos pogrešnih vrijednosti.

Ako se evidentiraju i unutarzajedničke nabave koje podliježu posebnom postupku PDV-a za poljoprivredu, umjesto standardnih knjižnih shema za unutarzajedničke nabave s pripadajućim prijenosom PDV-a potrebno je koristiti posebne vrste prometa:

- Poljoprivredna unutarzajednička nabava,

- odgovarajući prijenos PDV-a za poljoprivredni postupak.

Kod takvih nabava pretporez ostaje 100 % nepriznat, dok se na izlaznoj strani obračunava PDV koji se mora platiti. Promjena PDV stope može se automatski primijeniti konfiguriranjem automatske PDV stope u PDV mreži, na isti način kao kod mješovitog reverse charge postupka.

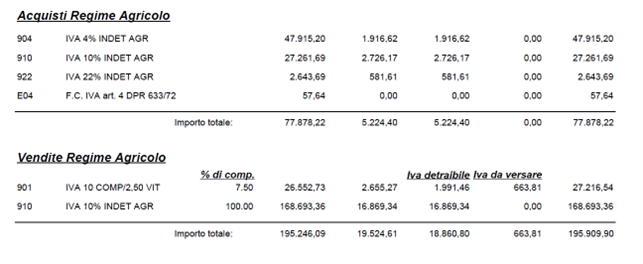

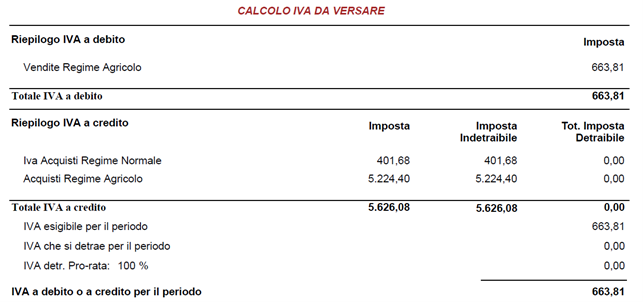

Rezultat u obračunu PDV-a

Periodični obračun PDV-a prikazuje sažetak transakcija evidentiranih u posebnom postupku PDV-a za poljoprivredu na sljedeći način:

Zatvaranje konta PDV prodaje – poljoprivreda, koji se koristi za evidentiranje kompenziranog dijela izlaznog PDV-a, korisnik mora provesti ručno, odgovarajućim knjiženjem.