Régimen Especial del IVA Agrícola

El IVA Agrícola prevé la no deducibilidad del IVA para las compras realizadas bajo este régimen y la aplicación de un porcentaje de compensación para las ventas dentro del mismo régimen: en lugar de deducir el IVA de las compras como ocurre en el régimen normal, el IVA en las compras siempre es no deducible mientras que el IVA aplicado a las ventas solo se debe pagar parcialmente mediante un cálculo fijo, sin que haya relación alguna con las compras del período, aplicando porcentajes de compensación variables dependiendo del tipo de bien vendido.

Gestión preliminar de las tablas

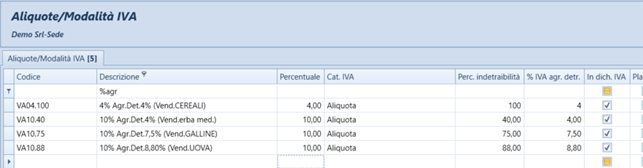

Para gestionar el porcentaje de compensación definiremos primero los necesarios tipos impositivos de IVA en ventas, en los cuales utilizaremos el campo ‘porcentaje de no deducibilidad’ para realizar el cálculo:

En esencia, si el IVA X tiene un porcentaje de compensación Y, se indicará Y en la columna ‘% IVA agr. deducible’ (como dato informativo mostrado en la impresión de la liquidación de IVA) mientras que se indicará el resultado de Y*100/X como porcentaje en la columna ‘Porc. no deducibilidad’.

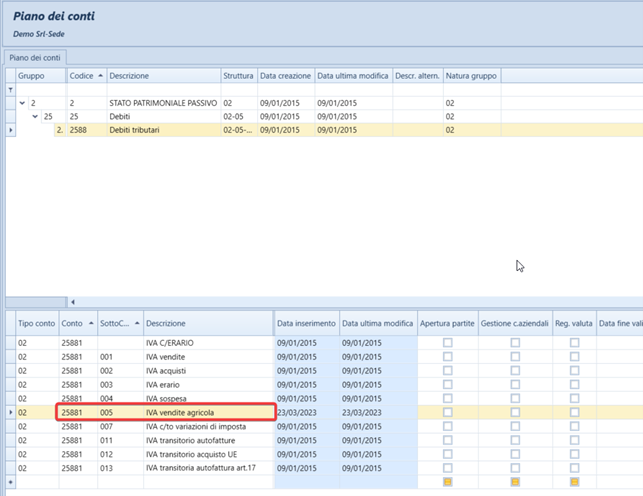

Definiremos una cuenta específica en la que contabilizar la parte de IVA compensada mediante la aplicación del porcentaje de no deducibilidad, por ejemplo

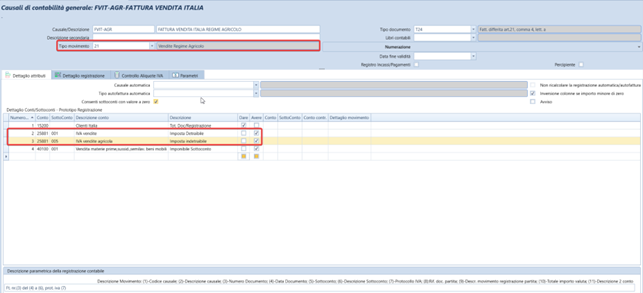

Definiremos causales específicas para dividir los dos IVA en los asientos de ventas en régimen agrícola, donde en particular tendremos:

- un tipo de movimiento ‘venta régimen agrícola’

- la cuenta de IVA específica para el registro de la parte compensativa de IVA No es necesario definir un registro de IVA específico para el registro de estas operaciones.

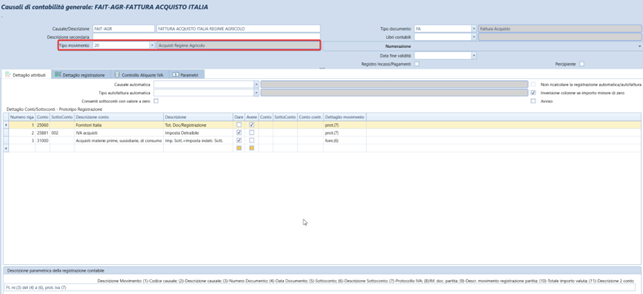

También las compras realizadas bajo régimen agrícola deberán gestionarse con una causal contable específica, cuya particularidad es estar vinculada precisamente al régimen de IVA agrícola.

Dado que el IVA de las compras registrado con esta causal debe tener siempre un porcentaje de no deducibilidad del 100% (o porcentaje de IVA 0, si se trata de operaciones no sujetas/exentas/excluidas), se recomienda completar la ficha ‘Control de tipos impositivos de IVA’ para evitar valores incorrectos

En caso de realizar también compras intracomunitarias sujetas al régimen agrícola, en vez de las causales habituales del tipo movimiento ‘compra intracomunitaria’ y su correspondiente traspaso de IVA, existen dos tipos de movimiento específicos: IVA compras intracomunitarias agrícolas con su respectivo traspaso de IVA. La compra volverá a tener un IVA no deducible al 100%, mientras que en ventas se aplicará el IVA a ingresar: este cambio de tipo impositivo podrá gestionarse mediante la configuración del tipo de IVA automática en la cuadrícula de IVA, como en los casos de reverse charge mixto.

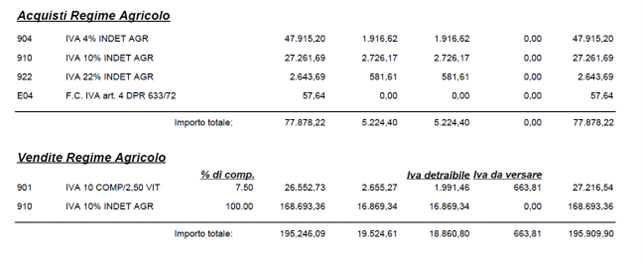

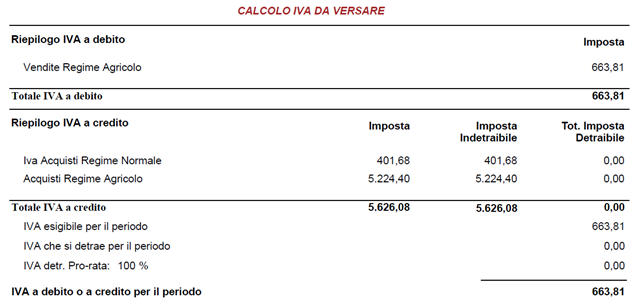

Resultados para la liquidación periódica del IVA

La liquidación del IVA mostrará un resumen de los movimientos en régimen agrícola de la siguiente manera:

El cierre de la cuenta ‘IVA ventas agrícola’, utilizada para registrar la parte compensativa del IVA ventas, deberá ser gestionado manualmente por el usuario con un registro contable específico.