Reverse Charge Mixto

En el sistema existe una gestión especial para automatizar aún más la gestión de las llamadas situaciones de Reverse charge mixto, es decir, cuando en la misma factura de compra una parte está facturada en reverse charge y otra en régimen ordinario.

Este conjunto de configuraciones se suma a las ya existentes, con las cuales anteriormente se intentaba (de manera no completa) gestionar la situación mixta, en particular el flag Excluir de causales automáticas presente en la tabla Aliquotas y modalidades de IVA. Las presentes configuraciones pueden utilizarse en lugar del flag mencionado para una gestión más completa y funcional.

Las implementaciones específicas para esta gestión prevén:

- Un flag en la tabla Aliquotas y modalidades de IVA

- Un Tipo importe específico en la causa contable

Tabla Aliquotas y modalidades de IVA

En correspondencia con el código de IVA que se designará para la parte facturada en reverse charge, se habilitará el flag Reverse Charge que marca la alícuota a utilizar para el reverse charge. Esto significa que el IVA de esta línea no será incluido en el total de la registración ni será contabilizado para las partidas (la hipótesis es que el proveedor tenga la lógica de cálculo de partidas sobre imponible + iva).

La lógica de las "nuevas configuraciones" para la situación mixta está por tanto invertida respecto a la anterior: en lugar de identificar la parte que no se debe traspasar porque está excluida del reverse charge, se indicará la parte que está en reverse charge. El IVA en reverse por tanto no será añadido al total de la registración como antes, ni pagado monetariamente al proveedor (lo que ya sucedía, pero sin necesidad de configurar el método de cálculo de la partida abierta solo sobre imponible, ya que incluso dejando la configuración base en imponible + iva la parte en reverse no es añadida a la partida abierta).

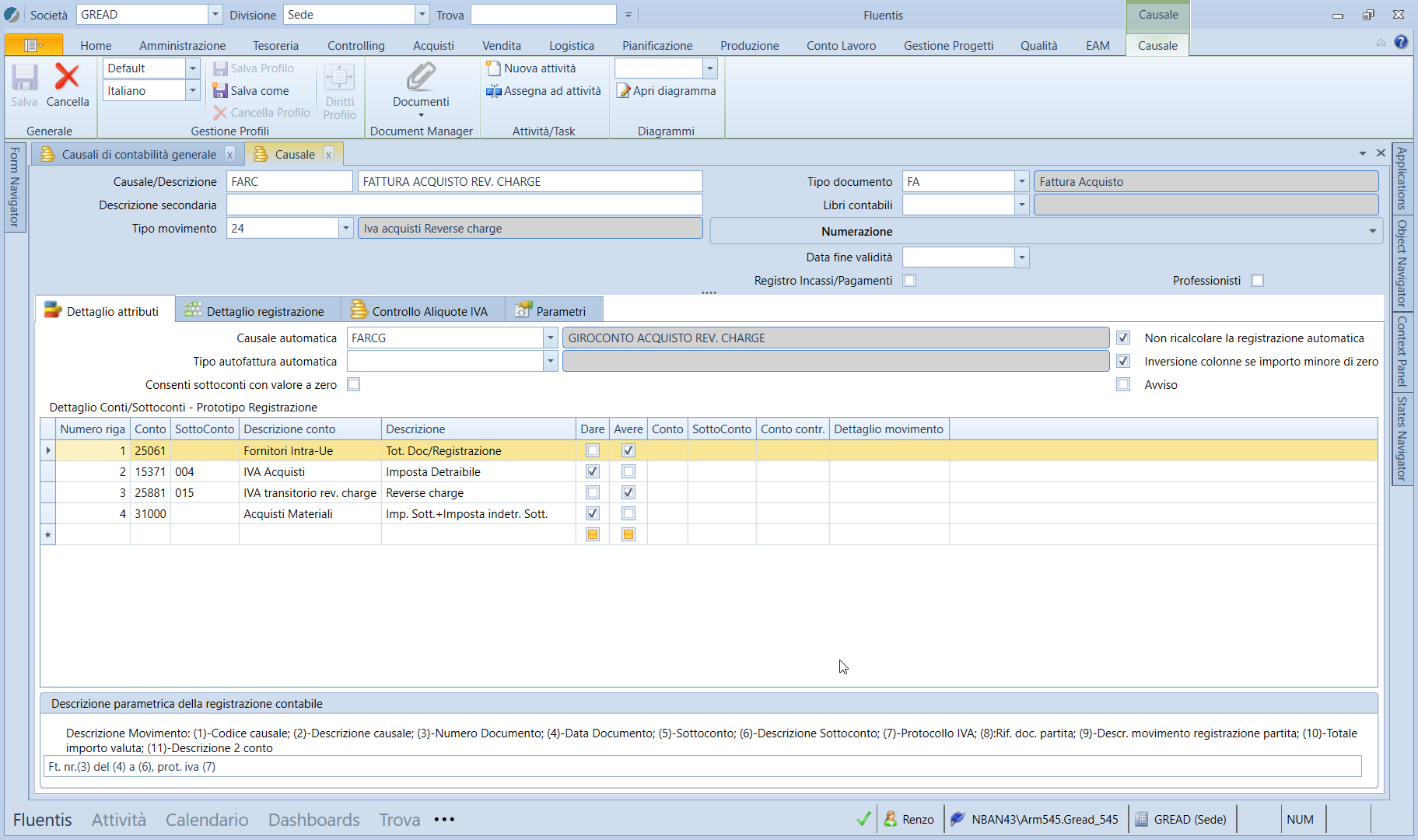

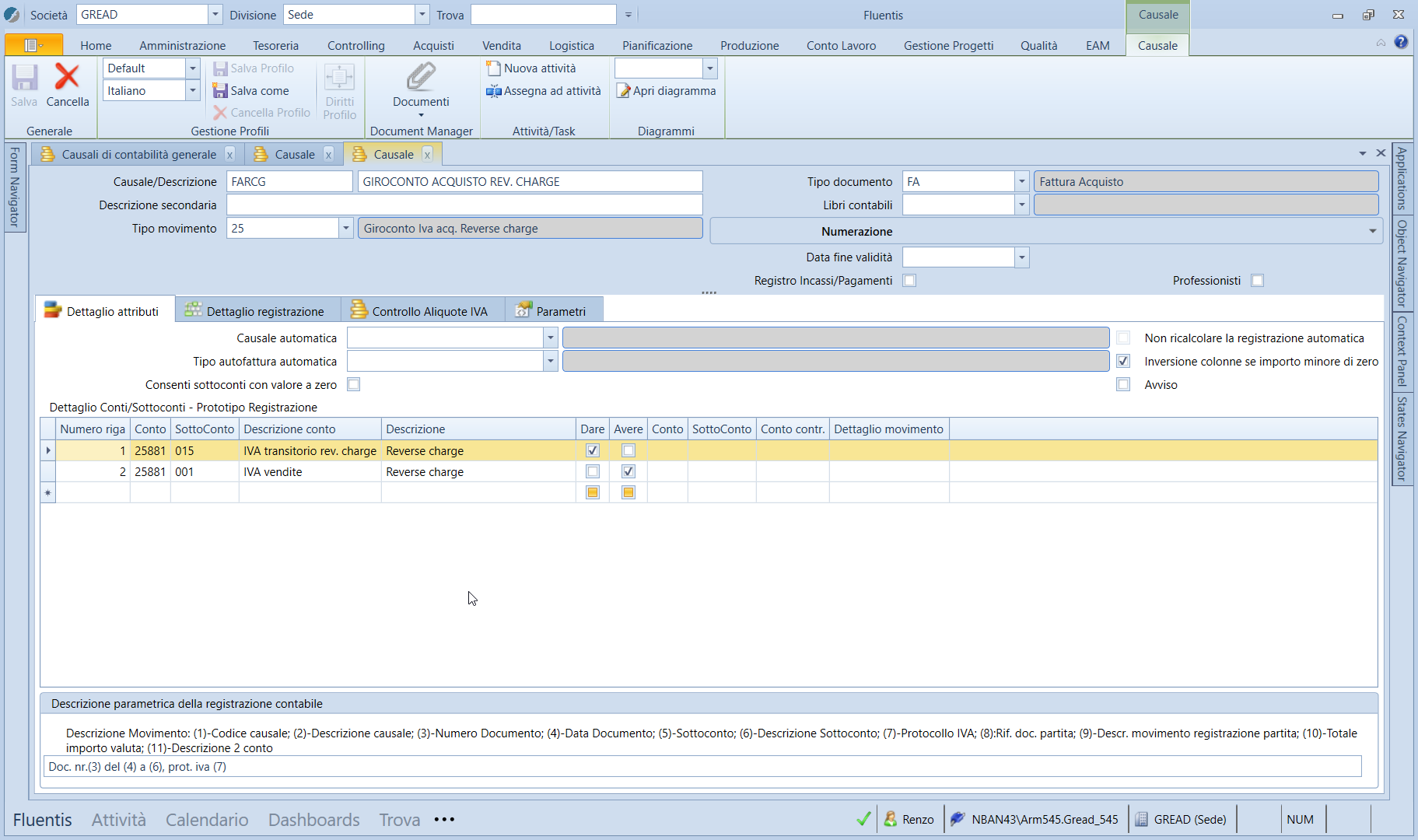

Causas contables: Tipo importe

En la causa contable que se utilizará para contabilizar el reverse charge, el tipo importe Total doc/registración se valoriza con imponible + IVA ordinaria - IVA reverse (porque el IVA reverse se resta mediante el flag anteriormente mencionado y en esta lógica no debe añadirse al total ya que no proviene de la factura del proveedor, por tanto no se debe pagar).

Se prevé un nuevo tipo importe Reverse charge que se valoriza con el IVA en reverse y por lo tanto debe utilizarse para la línea de IVA transitorio y para las dos líneas de IVA de la registración automática.

El tipo importe Reverse charge no considera el IVA no deducible (también para cuadrar con el importe del proveedor). Por lo tanto, la parte no deducible pasa a ser un costo en la primera registración y luego pasa al IVA a débito del traspaso, como IVA a pagar.

Las causas reverse por lo tanto quedan así: