Analiza troška proizvoda/projekta

Završna tačka, koja predstavlja krajnji cilj kontrolinga, barem u delu industrijskog računovodstva, jeste identifikacija različitih nivoa profitabilnosti proizvoda ili projekata/naloga. Generalno se koriste četiri konfiguracije troškova:

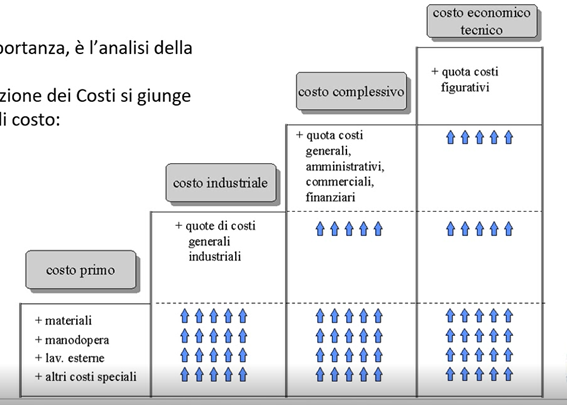

OSNOVNI TROŠAK: obuhvata isključivo troškove koji se mogu direktno pripisati proizvodu ili nalogu. To su uglavnom materijali, radna snaga, spoljne usluge obrade, specifične amortizacije – dakle, sve ono što se objektivno može dodeliti objektu obračuna, bilo da je reč o proizvodu ili nalogu.

INDUSTRIJSKI TROŠAK: druga konfiguracija podrazumeva da se na osnovni trošak dodaju opšti industrijski troškovi. To su troškovi koji nisu direktno dodeljeni, ali su neophodni za pravilno funkcionisanje same proizvodnje.

ADMINISTRATIVNI TROŠAK: nadovezuje se na industrijski trošak dodavanjem takozvanih strukturnih troškova, koji obuhvataju opšte, administrativne, komercijalne i finansijske troškove.

EKONOMSKO-TEHNIČKI TROŠAK: predstavlja završnu konfiguraciju i ne koristi se uvek. Razlika između ukupnog troška i ekonomsko-tehničkog troška jeste u tome što se dodaju imputirani troškovi. Na primer, umesto da se uzme u obzir amortizacija poslovne zgrade, može se koristiti procenjena tržišna zakupnina, čak i kada je objekat u vlasništvu preduzeća. Drugi primer je rad vlasnika preduzeća, koji se obično ne kvantifikuje jer ulazi u kategoriju dobiti, ali se ovde obračunava kao da je reč o zaposlenom licu (odnosno dodeljuje mu se plata za rad koji obavlja u okviru preduzeća).

Na taj način moguće je slobodno kreirati različite modele reklasifikacije za potrebe kontrolinga, sa konfiguracijama troškova koje najbolje odgovaraju stvarnim potrebama i organizaciji preduzeća.

Za kreiranje alternativnih modela dovoljno je duplirati postojeći model, a zatim ga proširiti uključivanjem dodatnih troškova.