corporate-crisis

La normativa sobre la crisis empresarial, introducida por el Decreto Legislativo 14/2019 (Código de la Crisis Empresarial y de la Insolvencia), tiene como objetivo prevenir situaciones de insolvencia mediante la adopción de herramientas para el monitoreo temprano de dificultades financieras.

Las empresas están obligadas a dotarse de estructuras organizativas, administrativas y contables adecuadas, capaces de detectar de manera oportuna señales de desequilibrio económico, patrimonial o financiero.

Entre las herramientas previstas por la normativa existen indicadores específicos, como el DSCR (Debt Service Coverage Ratio), la verificación de la continuidad empresarial y el análisis de la sostenibilidad de la deuda. El incumplimiento de estas obligaciones puede implicar responsabilidades para el órgano administrativo.

Dentro de Fluentis ERP se encuentran disponibles funcionalidades dedicadas al control de los indicadores de crisis, que apoyan a la empresa en el cumplimiento de la normativa vigente.

En los siguientes apartados se describen en detalle las funcionalidades disponibles para cumplir con dichas obligaciones.

1 Acceso a la funcionalidad

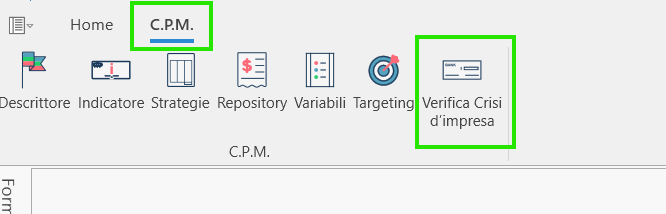

La gestión de la crisis empresarial es posible mediante el uso de la Solución Fluentis Corporate Performance Monitor (CPM).

El CPM, en general, fue concebido para monitorear el desempeño empresarial y, en particular, crear índices y KPI. También se utiliza para gestionar de manera más flexible los índices de crisis.

2 Funcionalidad del CPM

El módulo CPM incluye una sección dedicada a la verificación de la crisis empresarial, dividida en cuatro pestañas.

Cada pestaña presenta el cálculo de los diferentes controles previstos por la normativa:

En la primera, Verificaciones de entidades externas, se realizan las pruebas de entidades como la Agencia Tributaria y el INPS, que monitorean:

- Retrasos en los pagos de IVA

- Retrasos en los pagos de las contribuciones de seguridad social e impuestos de los empleados

En particular, los umbrales que activan las señales son:

- IVA: deuda mínima de 100.000 € → posible insolvencia

- Otras deudas fiscales: más de 1.000.000 € y retraso > 90 días → señalización

- Contribuciones de seguridad social: más de 50.000 € y retraso > 180 días → señalización

Estos umbrales son configurables en tablas internas del sistema.

En la segunda pestaña, Verificación de Patrimonio neto y DSCR, se verifica:

- Total patrimonio neto: si es negativo, se presume situación de crisis

- DSCR (Debt Service Coverage Ratio): si es inferior a 1, se presume situación de crisis

En la tercera, Índices sectoriales, se verifican cinco índices sectoriales, donde los valores esperados dependen del sector comercial al que pertenece la empresa: en caso de superar todos los umbrales previstos, nuevamente se presume el estado de crisis.

La última pestaña está dedicada, en cambio, al cálculo de posibles índices personalizados, sobre los cuales cada empresa hará sus propias evaluaciones específicas.

3 Fuentes de los datos

Los datos utilizados para los controles provienen de:

- Tablas de configuración específicas

- Cálculos automáticos mediante consultas SQL

- Configuraciones relacionadas con las cuentas contables

- Vencimientos

En primer lugar, dentro de la tabla Empresas es necesario indicar el sector comercial al que pertenece: Pestaña Configuración administrativa > Campo Sector comercial para crisis empresarial

Luego, dentro del plan de cuentas se debe asignar los tipos de cuenta para la crisis empresarial (tabla fija), a través del campo Crisis empresarial presente en la cuadrícula Cuentas (el detalle del plan de cuentas*).

Los tipos posibles son:

- ADE-VAT debe asociarse típicamente a la cuenta que recoge el saldo del IVA del mes, donde será necesario contemplar la gestión de partidas abiertas para identificar la deuda pendiente.

- ADE-OTHER debe asociarse, de manera similar, a las cuentas que informan otras deudas fiscales, que siempre deberán gestionarse con partidas abiertas;

- INPS se asociará a las deudas de seguridad social, también gestionadas con partidas abiertas;

- LIQ se asociará a los mayores (es decir, cuentas generales) que contienen el detalle de los códigos de clientes/proveedores, de los cuales, mediante un cash flow, identificaremos los datos de la liquidez disponible

- FIN se asociará a las cuentas (o a los mayores) que nos informarán, siempre desde un cash flow, el importe de las deudas financieras, o de las cuotas futuras de préstamos y leasing

- RIS se asociará a los subcuentas de las reservas de cobertura

- MON se asociará a los subcuentas (o cuentas) de costos/ingresos NO monetarios

Por defecto, los cálculos que se ejecutan extraen los importes:

- directamente de las partidas contables

- de los datos procesados en el último cash flow

- de los saldos contables de las cuentas asociadas a nodos específicos del modelo de reclasificación estándar IV directiva.

En este caso, el modelo solo sirve para identificar qué cuentas buscar para cada variable a utilizar: los importes se leen directamente de la contabilidad general, sin necesidad de un cierre interanual ni un reporte reclasificado.

4 Gestión de la crisis

Actualmente, el sistema solo realiza una validación de los índices, pero no gestiona el proceso operativo completo de la crisis. Es posible prever la activación de notificaciones automáticas en caso de superar los umbrales, mediante programaciones de Supervisor.

5 Objetivos y sectores

Cada sector comercial tiene sus propios valores objetivo predefinidos.

Estos valores se almacenan o en tablas fijas no visibles (en los controles de entidades externas) o en el formulario Targeting, donde los datos de los índices estándar por sector, sin embargo, no son modificables por el usuario ya que se gestionan como de naturaleza estándar: solo los objetivos de los índices personalizados podrán tener objetivos personalizables y editables.

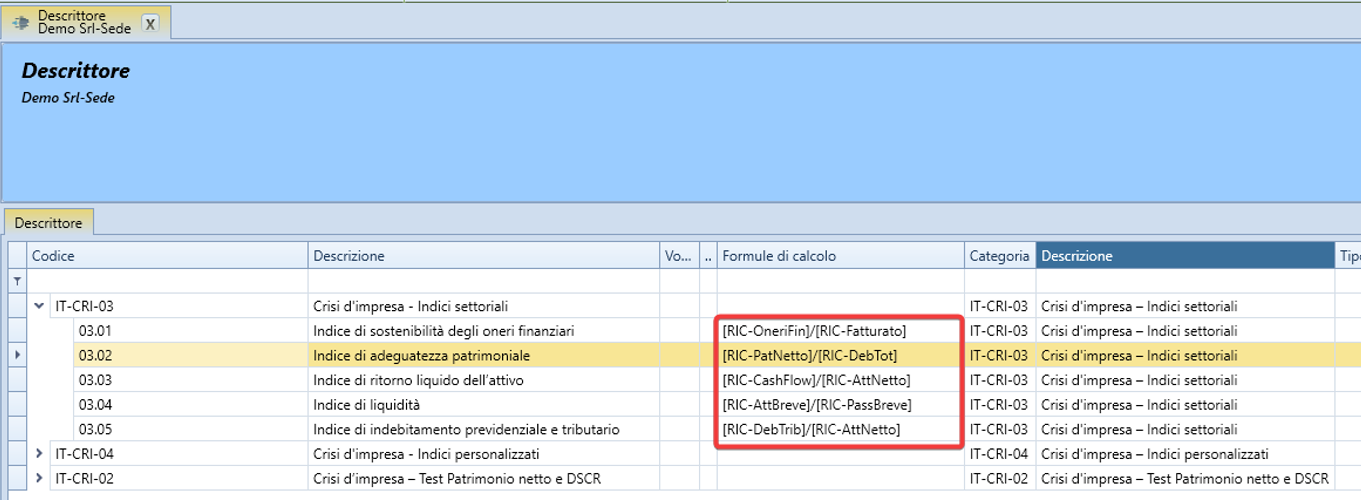

6 Descriptores y fórmulas

Aparte de los controles de entidades externas, cuyo cálculo se realiza desde código fuente, cada otro índice está asociado a un descriptor (véase el formulario homónimo en el menú principal del CPM) que define su fórmula de cálculo, por ejemplo:

- Índice de sostenibilidad de los gastos financieros: el índice se calcula como “Gastos financieros” / “Facturación”, que se almacena en el descriptor ‘03.01’ con fórmula “[RIC-OneriFin]/[RIC-Fatturato]”

- Índice de adecuada capitalización: el cálculo es “Patrimonio neto” / “Deuda total”, que se convierte en el descriptor 03.02 con fórmula “[RIC-PatNetto]/[RIC-DebTot]”

En resumen, las fórmulas se basan en variables indicadas en la fórmula a través de su código entre corchetes.

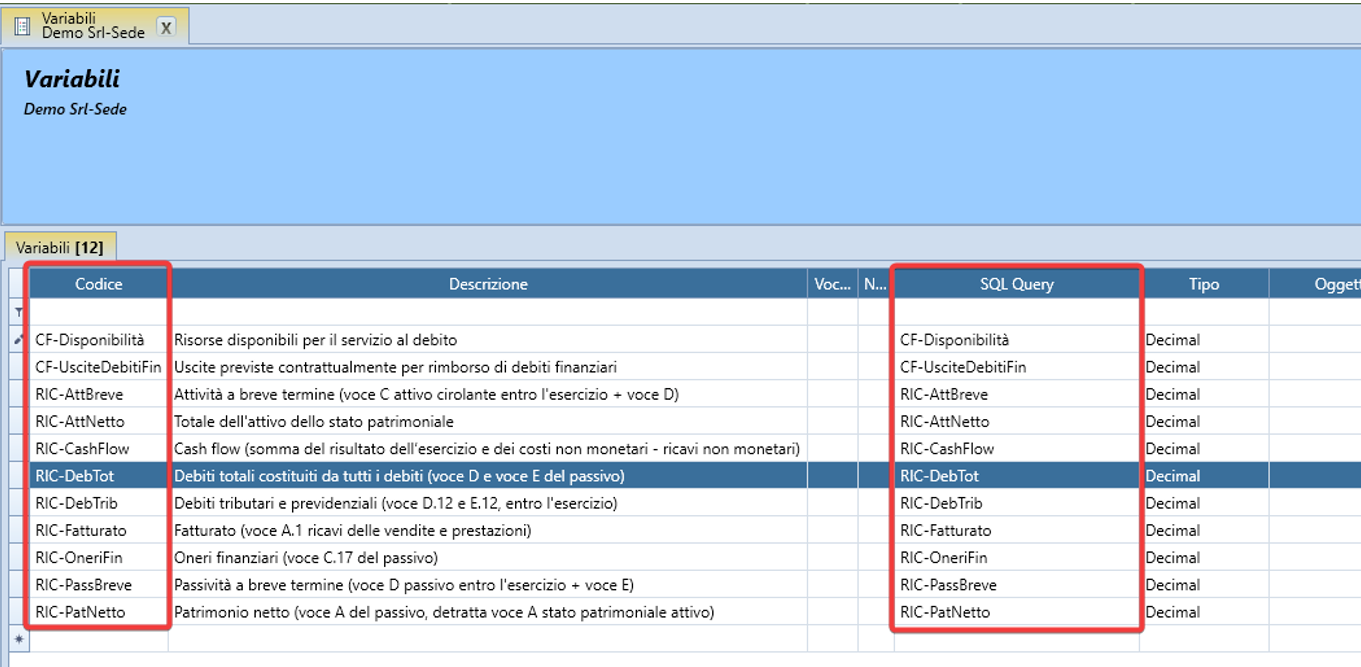

Cada variable (véase el formulario homónimo en el menú principal del CPM) hace referencia a su consulta SQL específica

Las consultas subyacentes de las variables estándar también son consultas estándar sobre las que el usuario no puede intervenir: a partir de las propuestas, sin embargo, será posible definir una versión personalizada que se adapte a las características del sistema contable de cada instalación.

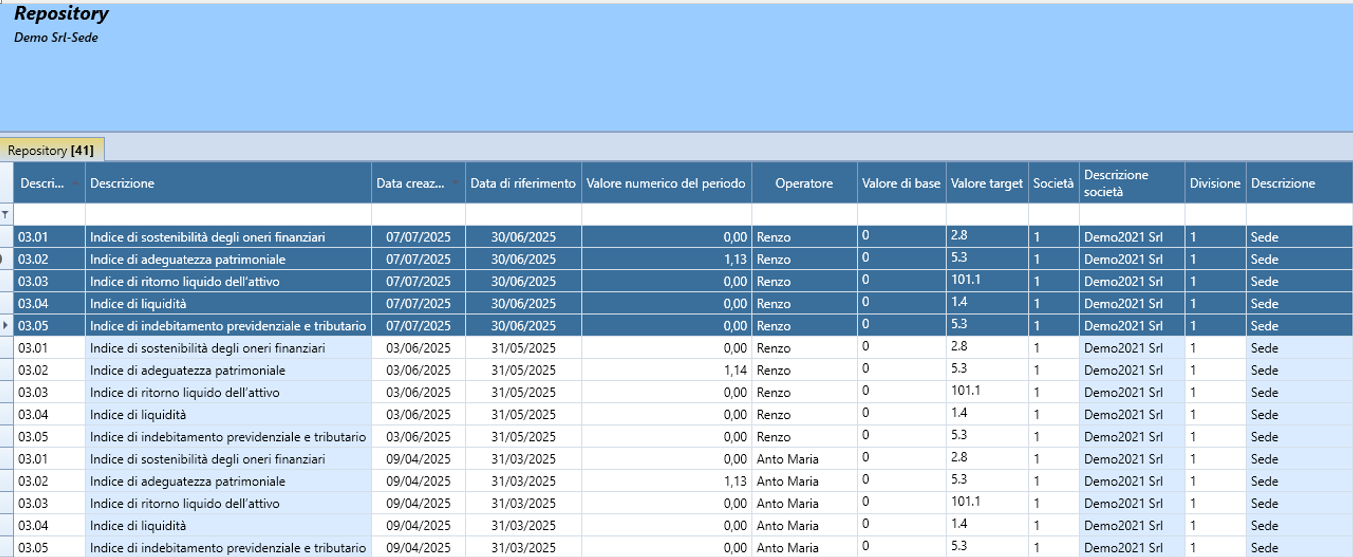

7 Repositorio

El sistema guarda en el formulario Repository los resultados de los cálculos realizados, creando así un histórico útil para análisis y paneles de control. Cada procesamiento está asociado a una fecha: cada índice tendrá un único resultado por cada día.