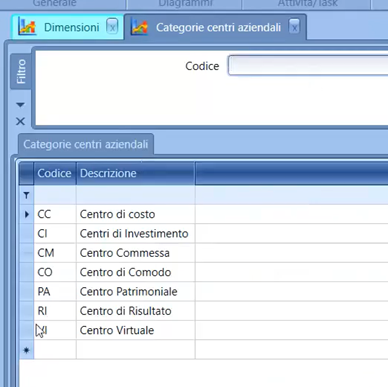

Categorie dei centri aziendali

La form si trovo sul percorso: Tabelle > Controlling > Contabilità analitica > Categorie centri aziendali

La tabella è d'interesse solo nelle società con il flag Controlling attivo.

La seconda caratteristica obbligatoria dei centri di costo è quella della Categoria dei centri aziendali: questa tabella rappresenta un' "etichetta" associata ai centri aziendali per poterli gestire in gruppi logici omogenei tra loro.

La scelta delle categorie e lo "stile" con cui può essere popolata la presente tabella può dipendere da molti fattori e da varie teorie sul controllo di gestione. Pertanto possiamo citare solo qualche esempio per una migliore comprensione.

1) CENTRI PRODUTTIVI O DIRETTI: sono centri che intervengono direttamente nella lavorazione del prodotto e/o servizio quindi sono i centri di trasformazione veri e propri. Fondamentale è una corretta individuazione di questi centri in quanto se noi sbagliamo l’aggregazione dei costi di questi centri produttivi corriamo il rischio di ottenere delle tariffe parametriche degli indici di costo dei relativi centri tramite le quali andiamo poi a “costificare” i nostri prodotti o le nostre commesse e a determinarne la relativa marginalità che può fuorviare nell’analisi della redditività. Non possiamo ad esempio aggregare macchine o impianti di costo molto diverso in quanto andremo a creare delle medie ponderate. Allo stesso modo non possiamo mettere nello stesso centro macchine e impianti presidiate dall’uomo insieme a macchine e impianti parzialmente presidiate dalla manodopera poiché anche questo andrebbe a generare delle medie che poi ci porterebbero ad ottenere delle marginalità alterate;

2) CENTRI INDIRETTI AUSILIARI: sono quelli necessari al funzionamento dei centri principali quindi raccolgono tutti quei costi che non sono imputabili in modo oggettivo ai centri produttivi ma sono indispensabili per il loro funzionamento. Avranno l'aggancio a Cost driver di ribaltamento sui centri produttivi/diretti, identificando un criterio adeguato di gestione;

3) CENTRI INDIRETTI COMUNI: sono i centri di struttura detti anche centri funzionali ( ad es. commerciale, tecnico, qualità, ecc…);

4) CENTRI DI PROFITTO O DI REDDITO, O DI RISULTATO ECONOMICO: sono i centri tramite i quali possiamo mettere in relazione RICAVI e COSTI relativi a una tipologia di reddito, che potrebbe essere una famiglia di prodotti, oppure, un canale di vendita;

5) CENTRI VIRTUALI/COMODO: ci servono per gestire tutto il modello, sono centri di appoggio ai driver di ribaltamento piuttosto che centri dove scaricare dati contabili da non utilizzare nel modello.

La categorizzazione dei centri, oltre che avere valenza teorica sulla struttura del modello di analisi, ha anche un risvolto operativo: quando si definiscono gli agganci dei centri a livello di piano dei conti, è possibile associare ad ogni sottoconto i vari centri che possono essere valorizzati oppure più velocemente si può indicare una categoria di centri, in modo da rendere visibili all’utente nel menù a tendina di selezione solo quelli facenti parte della categoria stessa.