Analisi costo prodotto/commessa

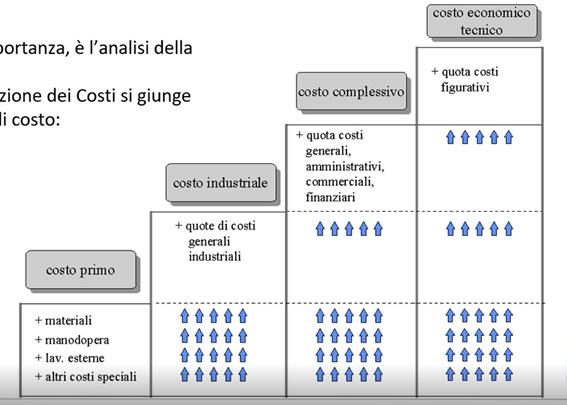

L’ultimo punto, che rappresenta l’obiettivo finale del nostro controllo almeno per quanto riguarda la parte di contabilità industriale è l’identificazione delle varie marginalità dei nostri prodotti o delle nostre commessse. Generalmente si impiegano quattro configurazioni di costo:

COSTO PRIMO: che prende in considerazione solamente quei costi di diretta imputazione al prodotto o alla commessa. Generalmente sono materiali, manodopera, lavorazioni esterne, ammortamenti specifici quindi tutto ciò che oggettivamnte si riesce ad attribuire all’oggetto di calcolo che sia prodotto o commessa.

COSTO INDUSTRIALE: rappresenta la seconda configurazione attraverso la quale al costo primo aggiungiamo le quote di costi generali industriali, i quali, rappresentano quei costi che non sono di diretta imputazione ma ci servono per far funzionare correttamente la produzione stessa.

COSTO COMPLESSIVO: aggiunge al costo industriale i cosiddetti costi di struttura che sono quelli generali, amministrativi, commerciali, finanziari.

COSTO ECONOMICO TECNICO: rappresenta l’ultima configurazione. Il costo economico tecnico non sempre viene utilizzato. La differenza tra il costo complessivo e il costo economico tecnico sta nel fatto che noi aggiungiamo degli oneri figurativi. Ad esempio invece di considerare la quota di ammortamento del mio immobile tecnico considero una quota di locazione di affitto di mercato, anche se, è di proprietà dell’azienda stessa. Altro esempio è quello della prestazione del proprietario della ditta che generalmente non viene quantificata in quanto rientra nel capitolo utili ma in questo caso viene quantificata perché considerata come se fosse un dipendente a tutti gli effetti (quindi si da uno stipendio per la prestazione che lo stesso svolge nell’ambito aziendale).