Definizione delle logiche di reversione tra centri di costo

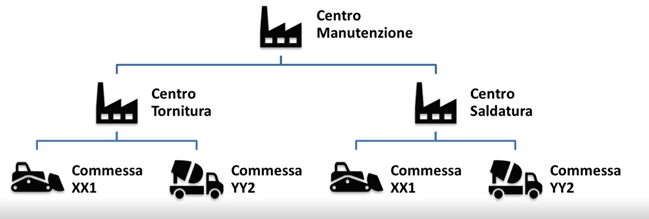

Il terzo passaggio, una volta che abbiamo definito i centri aziendali, è vedere le relazioni che vogliamo far intercorrere tra i centri produttivi/ausiliari e i centri generali. Un esempio potrebbe essere quello del centro manutenzione che generalmente è un centro di servizio quindi ausiliario facente parte quindi del secondo gruppo sopracitato il quale ha una relazione con i centri utilizzatori di questa manutenzione. Una logica di reversione potrebbe essere che il mio centro di manutenzione lo vado a ribaltare sui centri utilizzatori (in questo caso centro tornitura e centro saldatura) in base a un cost driver che potrebbe essere le ore macchina o le ore uomo di manutenzione che nel periodo sono state utilizzate dai due centri. A loro volta i centri di saldatura verranno ribaltati sulle commesse (come nel caso riportato in figura) e ci troveremo in conclusione con la quota del centro manutenzione attribuita alle singole commesse.