Definizione piano dei centri aziendalii

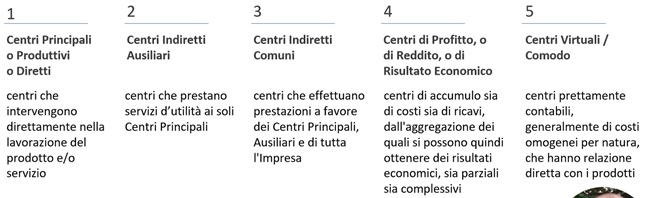

Il piano dei centri è il primo punto ed anche quello fondamentale per una corretta impostazione della contabilità industriale. Le tipologie che possiamo classificare per l’impostazione dei centri sono sostanzialmente cinque:

1) CENTRI PRINCIPALI O PRODUTTIVI O DIRETTI: sono centri che intervengono direttamente nella lavorazione del prodotto e/o servizio quindi sono i centri di trasformazione veri e propri. Fondamentale è una corretta individuazione di questi centri in quanto se noi sbagliamo l’aggregazione dei costi di questi centri produttivi corriamo il rischio di ottenere delle tariffe parametriche degli indici di costo dei relativi centri tramite le quali andiamo poi a “costificare” i nostri prodotti o le nostre commesse e a determinarne la relativa marginalità che può fuorviare nell’analisi della redditività. Non possiamo ad esempio aggregare macchine o impianti di costo molto diverso in quanto andremo a creare delle medie ponderate. Allo stesso modo non possiamo mettere nello stesso centro macchine e impianti presidiate dall’uomo insieme a macchine e impianti parzialmente presidiate dalla manodopera poiché anche questo andrebbe a generare delle medie che poi ci porterebbero ad ottenere delle marginalità alterate.

2) CENTRI INDIRETTI AUSILIARI: sono quelli necessari al funzionamento dei centri principali quindi raccolgono tutti quei costi che non sono imputabili in modo oggettivo ai centri produttivi ma sono indispensabili per il loro funzionamento.

3) CENTRI INDIRETTI COMUNI: sono i centri di struttura detti anche centri funzionali ( ad es. commerciale, tecnico, qualità, ecc…);

4) CENTRI DI PROFITTO O DI REDDITO, O DI RISULTATO ECONOMICO: sono i centri tramite i quali possiamo mettere in relazione RICAVI e COSTI relativi a una tipologia di reddito, che potrebbe essere una famiglia di prodotti, oppure, un canale di vendita;

5) CENTRI VIRTUALI/COMODO: ci servono per gestire tutto il modello.